Nachdem ich meinem letzten Blogbeitrag erklärt habe, wie man als Autoentrepreneur Rechnungen im Allgemeinen und…

Als französischer Autoentrepreneur Rechnungen an Kunden im EU-Ausland schreiben? So funktioniert’s!

Auch wenn ich zugeben muss, dass man seinem Blog wohl auch sehr viel spannender einweihen könnte als mit dem Thema Rechnungsstellung und ihr euch vielleicht jetzt denkt „Was für ’ne Langweilerin“, gehören solche bürokratischen Themen leider auch zum Alltag jedes Selbstständigen. Und am besten legt man sich gleich zu Beginn seiner hoffentlich steil verlaufenden Karriere als Autoentrepreneur ein gewisses Mindestmaß an Wissen in diesem Bereich zu. Wenn man sich einmal die nötigen Rechnungsvorlagen erarbeitet hat, läuft das Rechnungschreiben nämlich wie geschmiert und nimmt nur wenig Zeit in Anspruch. Also los, motiviert euch! Alles halb so wild!

Verpflichtende Angaben auf Rechnungen eines Autoentrepreneurs

Informationen dazu, wie man als in Frankreich gemeldeter Autoentrepreneur Rechnungen für Kunden in Frankreich gemäß den einschlägigen Vorschriften erstellt, können relativ einfach im Netz gefunden werden.

Die offizielle Seite für Autoentrepreneure stellt zum Beispiel eine PDF-Datei mit Rechnungsmodellen zur Verfügung. Ich für meinen Teil verlasse mich lieber auf die Angaben auf folgender Seite: https://www.service-public.fr/professionnels-entreprises/vosdroits/F31808.

Demzufolge sind folgende Angaben auf Rechnungen von Dienstleistern, die als Autoentrepreneur im Übersetzungsgewerbe tätig sind, verpflichtend (für handwerklich oder vertrieblich tätige Personen sind andere/weitere Angaben verpflichtend):

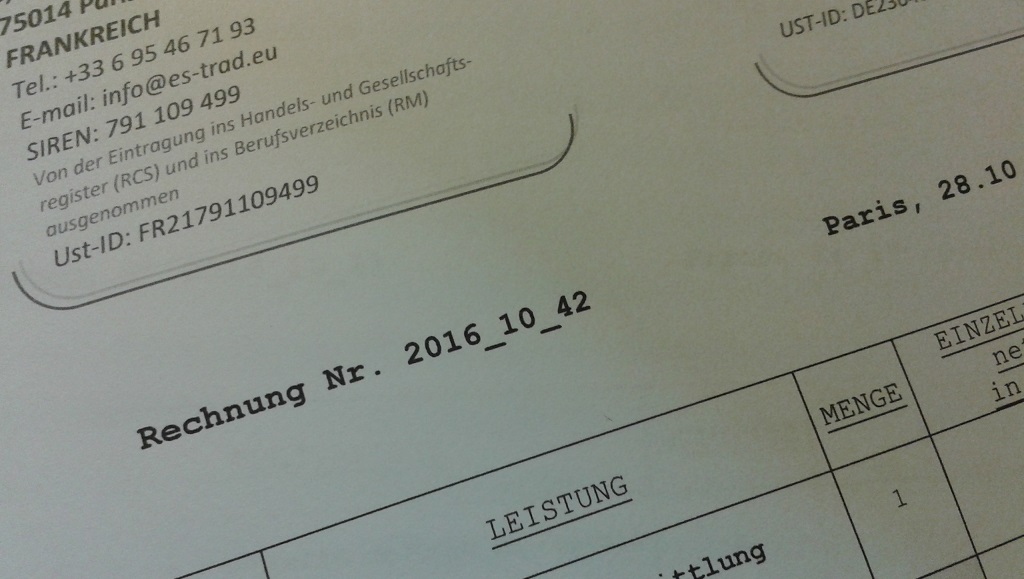

- Rechnungsdatum

- Rechnungsnummer

- Datum, an dem die Leistung erbracht wurde

- Kundenangaben: Name oder Firma, Adresse (Wohnsitz oder Firmensitz)

- Angaben zum Dienstleister: Name und Vorname des Einzelunternehmers (+ gegebenenfalls Geschäftsbezeichnung), SIREN- oder SIRET-Nummer, der Vermerk „Dispensé d’immatriculation au registre du commerce et des sociétés (RCS) et au répertoire des métiers (RM)“ (auf Deutsch in etwa: „Von der Eintragung ins Handels- und Gesellschaftsregister (RCS) bzw. Berufsverzeichnis (RM) ausgenommen“), Adresse (unter der die Tätigkeit des Autoentrepreneurs angemeldet ist)

- Bezeichnung der erbrachten Dienstleistung

- Menge und Preis (außer wenn der Dienstleistung ein detaillierter Kostenvoranschlag vorausgegangen ist, der vom Kunden angenommen wurde, und wenn die erbrachte Dienstleistung gleich der im Kostenvoranschlag beschriebenen Dienstleistung ist)

- Einzelpreis oder Stundensatz ohne Mehrwertsteuer bzw. Umsatzsteuer

- Gesamtbetrag ohne Mehrwertsteuer bzw. Umsatzsteuer und der Vermerk „TVA non applicable, art. 293 B du CGI“ (auf Deutsch in etwa: „MwSt. nicht anwendbar nach Art. 293 B des französischen Steuergesetzbuches „CGI““)

Wenn der Kunde keine Privatperson ist, kommen folgende verpflichtende Rechnungsangaben hinzu:

- Zahlungsziel

- Verzugszinsen

- Verweis auf den Pauschalbetrag in Höhe von 40 Euro, der bei Zahlungsverzug fällig wird.

Kurzer Exkurs: Umsatzsteuerpflicht bei Autoentrepreneuren

Zum oben erwähnten Gesamtbetrag sei kurz gesagt, dass Autoentrepreneure, die als Dienstleister arbeiten, bis zu einer Grenze von 32 900 Euro mehrwertsteuerbefreit sind. Das heißt, dass man als Autoentrepreneur in seinen Rechnungen keine Umsatzsteuer ausweist, eine derartige folglich auch nicht an den Staat abführt, diese aber auch beispielsweise beim Einkauf von Arbeitsmaterial nicht einsparen bzw. zurückbekommen kann. Aus diesem Grund hat ein Autoentrepreneur zunächst einmal keine Steuernummer. Folglich ist die Angabe einer Steuernummer auf Rechnungen, die für Kunden innerhalb Frankreichs ausgestellt werden, auch nicht verpflichtend.

Wie funktioniert das aber, wenn man als Dienstleister Rechnungen an Kunden im Ausland, vor allem im innereuropäischen Ausland, stellen möchte? Welche Angaben sind verpflichtend? Ändert sich da nicht was bei der Umsatzsteuerregelung? Durchaus. Denn, nur weil Leistungen, die man als Autoentrepreneur in Frankreich erbringt, mehrwertsteuerbefreit sind, heißt das im Umkehrschluss noch lange nicht, dass dies auch für Leistungen gilt, die man für ausländische Kunden erbringt. Da wir als Übersetzer ja ständig mit Kunden im Ausland zu tun haben, drängt sich einem diese Frage ja geradezu auf.

Verpflichtende Angaben auf Rechnungen von Autoentrepreneuren an Kunden im europäischen Ausland

Zunächst einmal sei gesagt, dass auf Rechnungen, die ins EU-Ausland gehen, neben oben genannten Informationen folgende Angabe(n) gemacht werden müssen:

- Umsatzsteuer-Identifikationsnummer, kurz USt-ID, des Dienstleisters

- USt-ID des Kunden, falls vorhanden

- Der Vermerk „Autoliquidation“ in der Sprache, in der die Rechnung erstellt wird, falls der Kunde im eigenen Land umsatzsteuerpflichtig ist. Auf Deutsch entspricht das dem Vermerk „Steuerschuldnerschaft des Leistungsempfängers“

Wer sich genauer informieren möchte, kann sich hierzu die Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem ansehen.

Umsatzsteuer-Identifikationnummer (USt-ID)

Als Dienstleister benötigt man also für die Rechnungsstellung an Kunden im europäischen Ausland in jedem Fall eine Umsatzsteuer-Identifikationsnummer. Wie erhält man eine derartige Nummer?

Da Autoentrepreneuren, wie wir oben bereits festgestellt haben, zunächst einmal keine Steuernummer zugeteilt wird, ist sie beim zuständigen „Service Impôts des Entreprises“, kurz „SIE“, zu beantragen. Das für euch zuständige SIE könnt ihr hier ausfindig machen.

Einfach auf „besoin de plus d’informations, de nous contacter“ und dann auf „contacter votre service local“ klicken und eure Straße und Postleitzahl eingeben.

Am einfachsten geht es, wenn ihr direkt eine Email an die angegebene Adresse mit der Bitte um Zuteilung einer USt-ID richtet. Bei meinem SIE hat die Zuteilung meiner USt-ID weniger als einen Tag gedauert und mir wurde die Nummer per Email mitgeteilt.

Überprüfung des Umsatzsteuer-Identifikationsnumer des Kunden

Um sicherzugehen, dass euer ausländischer Kunde nicht irgendeine erfunde Nummer angibt, wenn ihr ihn nach seiner UmsatzsteuerID zur Rechnungerstellung fragt, solltet ihr in jedem Fall die angegebene Nummer auf dieser Webseite der europäischen Kommission prüfen.

Autoliquidation bzw. Steuerschuldnerschaft des Leistungsempfängers

An dieser Stelle noch ein kleiner Exkurs für all diejenigen, die sich für die Hintergründe des Vermerks „Autoliquidation“ (zu Deutsch: „Steuerschuldnerschaft des Leistungsempfängers“) interessieren.

Bei einer Leistungserbringung innerhalb Frankreichs verrechnet der Leistungserbringer neben dem Preis für die erbrachte Leistung normalerweise die entsprechende Mehrwertsteuer an seinen Kunden (es sei denn, der Leistungserbringer ist – wie im Fall eines Autoentrepreneurs – nicht umsatzsteuerpflichtig) und führt diese anschließend an den französischen Staat ab.

Bei Dienstleistungen für ausländische, umsatzsteuerpflichtige Kunden hingegen wird dieses Prinzip umgekehrt – zumindest bei Kunden im innereuropäischen Ausland. Der Leistungserbringer weist in seiner Rechnung keine Umsatzsteuer aus und der Leistungsempfänger, also der Kunde, ist somit für die Zahlung der entsprechenden Umsatzsteuer an die Steuerbehörde seines Landes zum dort geltenden Satz verantwortlich. In diesem Fall darf auf euren Rechnungen der Vermerk „Autoliquidation“ bzw. „Steuerschuldnerschaft des Leistungsempfängers“ sowie die USt-ID eures Kunden nicht fehlen.

Dieses Prinzip findet nur im Fall von umsatzsteuerpflichtigen Auslandskunden Anwendung. In allen anderen Fällen, bleibt der Leistungserbringer für die Zahlung der Umsatzsteuer verantwortlich, es sei denn, dieser ist Autoentrepreneur. Dann erübrigt sich die Besteuerung.

Zu guter Letzt müssen diejenigen Dienstleistungen, die an Kunden unter Verwendung des Prinzips der Steuerschuldnerschaft des Leistungsempfängers erbracht wurden, der „Direction générale des douanes et droits indirects“ (Generaldirektion Zoll und indirekte Abgaben) in einer sogenannten „déclaration européenne de services“ (europäische Dienstleistungserklärung) gemeldet werden.

Hierzu folgt bald ein gesonderter Beitrag.

Bis dahin: Bonne facturation ;)

Frühere Beiträge

Danke! Dein Artikel hat mir sehr geholfen!

Endlich Licht am Horizont des Administrationsdschungels! 😉

Das freut mich!

Hallo Eva-Maria. Schön, dass du auch als Übersetzerin arbeitest!

Ich finde deinen Artikel sehr hilfreich und ich denke, andere Kollegen haben sie dieselbe Meinung. Eine Information die fehlt betrifft die Rechnungssoftwares. Hast du mal eine benutzt? Welche würdest du empfehlen?

Da das Design meiner Rechnungen sehr individuell gestaltet ist, arbeite ich bisher nicht mit einer Rechnungssoftware. Ich habe bisher keine gefunden, die meinen Ansprüchen gerecht wird.

Danke für den sehr klaren informativen Artikel. Eine Nachfrage: Du schreibst „….Dieses Prinzip (Autoliquidation) findet nur im Fall von umsatzsteuerpflichtigen Auslandskunden Anwendung. In allen anderen Fällen, bleibt der Leistungserbringer für die Zahlung der Umsatzsteuer verantwortlich, es sei denn, dieser ist Autoentrepreneur. Dann erübrigt sich die Besteuerung.“

Wenn also ein in Frankreich ansässiger Autopreneur (oder sonstiger Micro-BNC, der tva-befreit ist) einen nicht umsatzpflichtigen Kunden in Deutschland (z.B. Verein oder Privatperson) hat, zahlt weder der Autopreneur noch der Kunde Umsatzsteuer?

Hallo Tom,

ja, das ist richtig so.

Viele Grüße

…. schreibt also auch nicht seine (des Autopreneurs) No. TVA intracommunitaire auf der Rechnung und gibt keine „déclaration européenne de services“ ab ?

Guten Abend Eva Maria (es gab mal eine bekannte Schauspielerin mit diesem Namen: Eva Maria Saint),

bin durch Zufall auf diesen Blog gestoßen und habe gelernt, dass ich mich auch um diese DES kümmern muss. Das stand in meinem „Guide Auto-Entrepreneur 2020“ nicht drin, oder ich habe es übersehen. Man lernt ja nie aus. Vielen Dank für die Hilfe.

lg

r